Perspective macroeconomice pentru 2025

26.02.2025

6 m. 41 sec.

Educație financiară

La nivel global, stabilitatea financiară se confruntă cu evoluții contrastante. Pe de o parte, procesul de reducere a inflației s-a menținut în majoritatea economiilor, adesea fără a antrena scăderi semnificative ale activității economice, ceea ce a contribuit la un apetit crescut pentru risc pe piețele financiare internaționale. Pe de altă parte, mediul extern rămâne marcat de perspective economice modeste, mai ales în Europa, și de un grad ridicat de incertitudine.

Riscurile la adresa stabilității financiare internaționale sunt accentuate de nivelul ridicat al datoriei suverane, care limitează capacitatea guvernelor de a răspunde unor eventuale șocuri în actualul context geopolitic. În același timp, îndatorarea ridicată în sectorul privat și semnele de deteriorare a calității creditelor în anumite segmente, precum cel al imobiliarelor comerciale, generează îngrijorări.

În Europa, provocările sunt agravate de criza energetică și de impactul prelungit al războiului din Ucraina, care continuă să exercite presiuni asupra economiilor naționale și asupra convergenței economice. În plus, politica monetară restrictivă, adoptată pentru a combate inflația ridicată, implică costuri financiare mai mari pentru state, firme și gospodării, amplificând riscurile asociate îndatorării și investițiilor.

Deși corecțiile recente pe piețele financiare au fost de scurtă durată, acestea scot în evidență sensibilitatea crescută a piețelor la dinamica macroeconomică din economiile dezvoltate. În același timp, ele reflectă fragilitatea încrederii investitorilor, influențată de un context marcat de incertitudini majore pe plan macroeconomic și geopolitic. Aceste fluctuații subliniază necesitatea unor politici economice bine calibrate și a unor măsuri menite să sporească stabilitatea și încrederea în piețele financiare internaționale.

Context internațional

Proiecțiile privind evoluția economiei mondiale rămân relativ stabile comparativ cu estimările din martie 2024, anticipându-se rate de creștere de 3,3% pentru 2025, urmată de o ușoară moderare la 3,2% în 2026, situându-se marginal sub media ritmului de creștere înregistrat în ultimul deceniu.

Principalii factori moderatori care influențează aceste prognoze pe termen scurt sunt reprezentați de persistența unor condiții financiare restrictive și de atenuarea cererii externe, acestea exercitând presiuni inhibitive asupra dinamicii investițiilor și a performanței exporturilor.

- 4,2% pentru anul 2024

- 3,3% pentru anul 2025

- 2,9% pentru anul 2026

Se anticipează că PIB-ul real se va consolida în continuare pe parcursul anului 2024, fiind sprijinit de creșterea veniturilor populației, de cererea externă și de o relativă redresare a investițiilor corporative. Conform proiecțiilor, majorarea în continuare a veniturilor disponibile reale va susține consumul privat, care ar trebui să devină principalul motor al creșterii economice începând cu trimestrul II.

Referitor la componentele PIB-ului real, se previzionează că principalul motor al creșterii economice va fi consumul privat real, susținut de creșterea robustă a veniturilor reale pe seama majorărilor salariale și a scăderii inflației, în pofida unei rate de economisire relativ ridicate. Consumul privat ar trebui să se redreseze treptat în cursul anului 2024 și să înregistreze, în perioada 2025-2026, ritmuri anuale de creștere de 1,6-1,7%, net superioare mediei pre-pandemice de 1,2%.

Estimări la nivel național

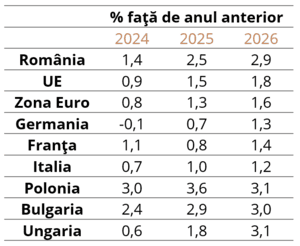

Potrivit Comisiei Europene, se estimează o creștere economică de 2,5% în anul 2025 și de 2,9% în 2026. În plus, Organizația pentru Cooperare și Dezvoltare Economică (OCDE) prognozează o redresare treptată a economiei României, de la 1,2% în 2024 la 2,6% în 2025 și 3,1% în 2026, în condițiile în care decalajul economic va rămâne ușor negativ. Creșterea salariilor și a pensiilor, împreună cu scăderea inflației, vor stimula veniturile reale și vor susține consumul privat.

Piața muncii din România se confruntă cu provocări demografice profunde, care vor exercita un impact semnificativ asupra structurii și dinamicii forței de muncă în anii următori. Până în anul 2030, se estimează că populația activă, cuprinsă între 15 și 64 de ani, va înregistra o scădere de aproximativ 4%, un declin mai pronunțat decât media Uniunii Europene, unde reducerea este estimată la 2%.

Pe lângă dinamica negativă a populației rezidente, un factor major care contribuie la accentuarea deficitului de forță de muncă este emigrarea. Fenomenul migrației externe, predominant în rândul populației tinere și apte de muncă, reduce suplimentar baza forței de muncă disponibile și amplifică dezechilibrele de pe piața muncii. Această combinație de factori subliniază necesitatea implementării unor politici publice eficiente, menite să stimuleze natalitatea, să reducă emigrarea și să încurajeze revenirea persoanelor plecate, pentru a asigura sustenabilitatea pieței muncii pe termen lung.

România se remarcă drept stat membru al Uniunii Europene cu cel mai mare număr de cetățeni care locuiesc în alte țări din UE, însumând aproximativ 3,2 milioane de persoane, dintre care 34% se află în Italia. Dintre aceștia, 76% reprezintă forță de muncă activă (cu vârste cuprinse între 15 și 64 de ani), ceea ce subliniază impactul semnificativ al migrației externe asupra pieței muncii din România.

Deși rata șomajului la nivel agregat este sub media Uniunii Europene (5,3% în România, față de 6% în UE pentru grupa de vârstă 15-74 de ani, în trimestrul al doilea din 2024), analiza detaliată evidențiază o problemă structurală importantă. Astfel, rata șomajului este de aproape șapte ori mai mare în rândul persoanelor cu un nivel redus de educație (13,6% pentru cei cu studii până la nivel gimnazial) comparativ cu persoanele cu studii superioare, unde aceasta este de doar 2%. În paralel, rata locurilor de muncă vacante a înregistrat o scădere, ajungând la 0,7% în 2024, comparativ cu 0,8% în iunie 2023 și 0,9% în iunie 2022.

Conform proiecțiilor pentru anul 2025, cea mai mare cerere de forță de muncă va fi pentru specialiști, care vor reprezenta aproximativ un sfert din locurile de muncă disponibile. În ceea ce privește ocupațiile cu nivel scăzut de calificare, locurile de muncă elementare vor reprezenta 7% din totalul oportunităților de angajare, cu o cerere concentrată în domenii precum industria extractivă, construcții, industria prelucrătoare și transporturi.

Perspectivele macroeconomice pentru 2025 prezintă un tablou complex, marcat de provocări și oportunități. În timp ce economia globală își menține o creștere moderată de 3,3%, România se poziționează favorabil cu o prognoză de creștere de 2,5% pentru 2025, peste media UE de 1,5%, susținută în principal de consumul privat și de creșterea veniturilor reale ale populației.

Totuși, această perspectivă, aparent optimistă, este temperată de trei provocări majore:

- Contextul internațional rămâne fragil, cu riscuri persistente legate de datoria suverană ridicată, tensiunile geopolitice și efectele prelungite ale politicilor monetare restrictive;

- Inflația, deși în scădere graduală la nivel global (de la 4,2% în 2024 la 3,3% în 2025), continuă să necesite atenție din partea autorităților monetare;

- Piața muncii reprezintă poate cea mai semnificativă provocare structurală pentru România, cu un deficit demografic accentuat și o emigrație masivă (3,2 milioane de români în UE), care pot limita potențialul de creștere pe termen lung.

Ți-a plăcut acest articol?

Distribuie articolul pe:

Abonează-te la Newsletter!

Rămâi la curent cu informații despre evenimentele care influențează piețele de capital, analize de piață și alte materiale de la experții noștri.

Copyright ©2024 Goldring