Din extaz, în aparentă letargie catatonică

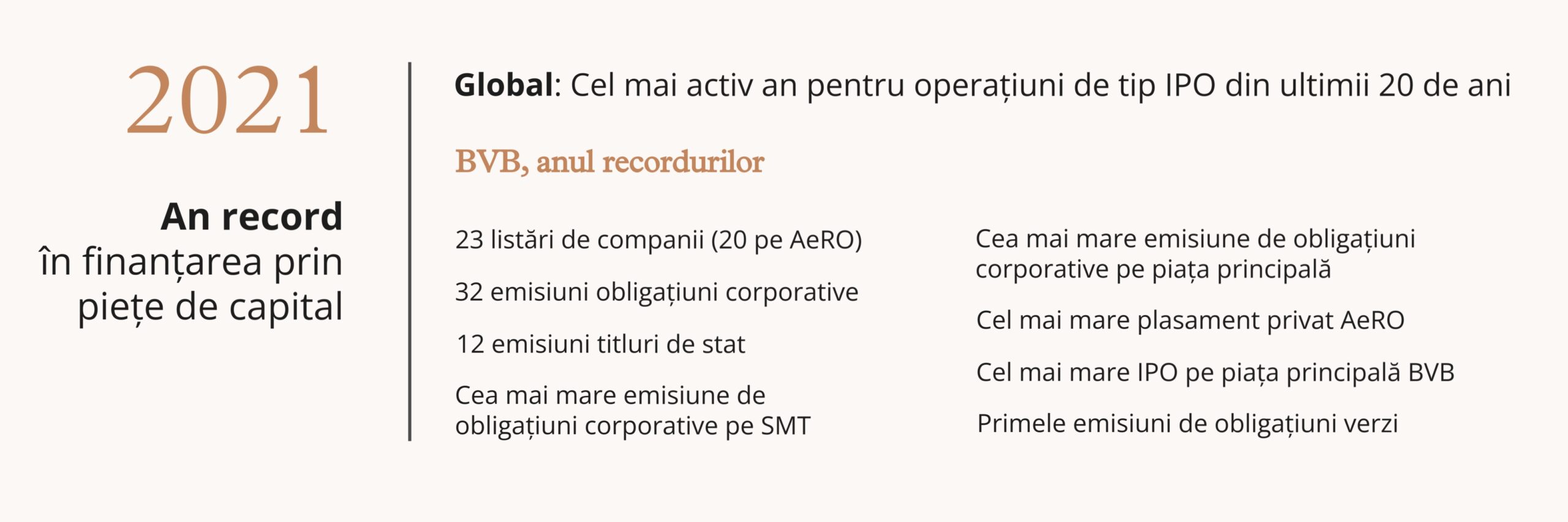

În linie cu tendințele pe piețele internaționale de capital, anul 2021 s-a încheiat în spumele valului de exuberanță pentru finanțare prin BVB, trimestrul IV fiind marcat de multiple recorduri. În luna decembrie, BVB anunța cea mai mare valoare pentru o emisiune de obligațiuni corporative listată pe SMT (Teilor Holding, 45 mil. lei), cea mai mare valoare pentru o emisiune de obligațiuni corporative pe piața principală (Autonom, 48 m. euro și destinată unor proiecte de responsabilitate ESG) și cel mai mare plasament privat din istoria AeRO pentru o afacere din sectorul IT, AROBS Transilvania Software, în valoare de 74,2 mil. lei, închis anticipat chiar în prima zi. Luna noiembrie înregistra cel mai mare IPO pe piața principală din istoria BVB pentru compania de transport / logistică Aquila Part Prod Com SA, în valoare de 367 mil. lei, iar, în decembrie, BCR lansa la bursă prima sa emisiune de obligațiuni verzi în valoare de 500 mil. lei.

La nivel global, 2021 se încheia ca cel mai activ an pentru operațiuni de tip IPO în ultimii 20 de ani.

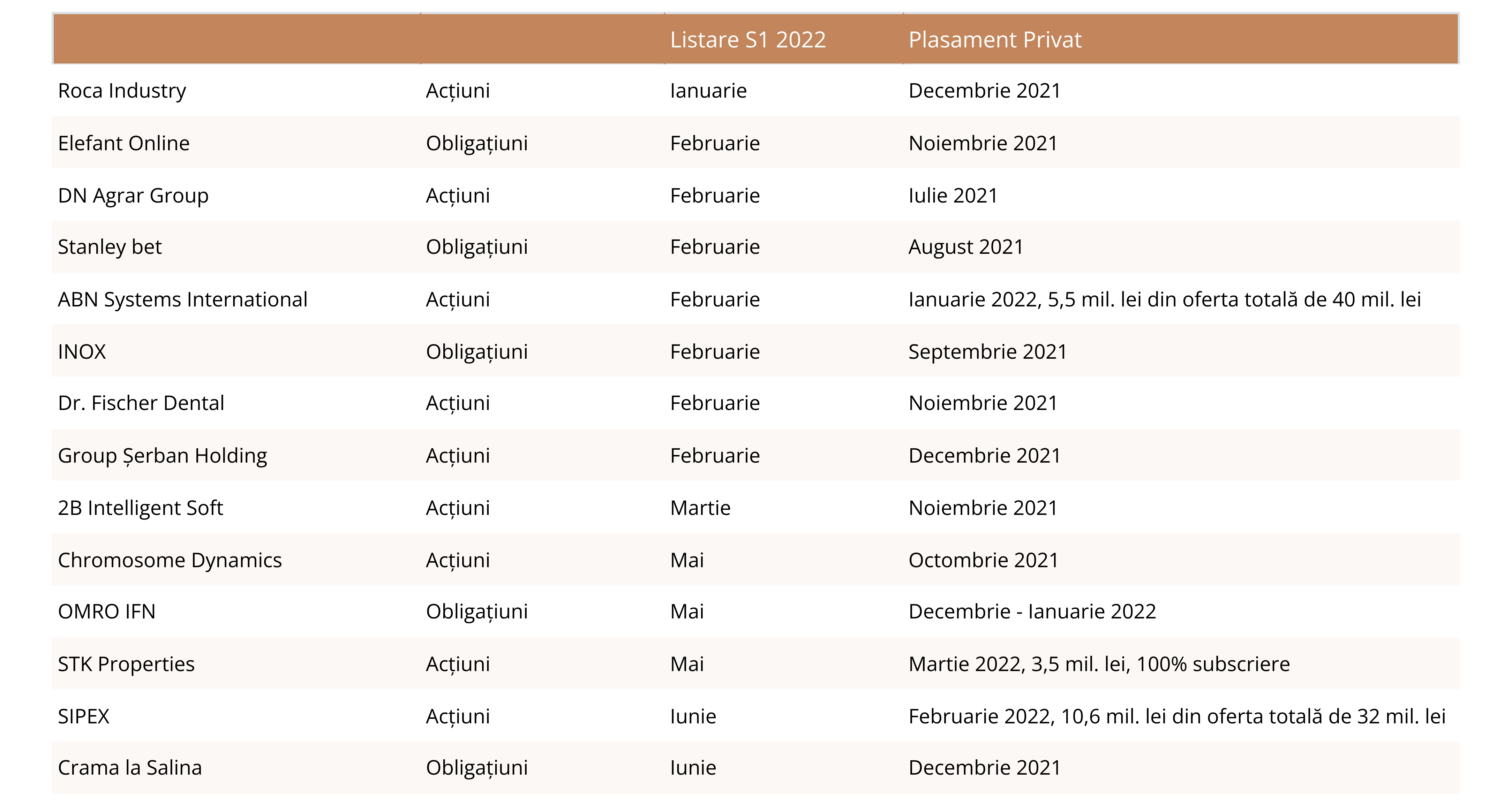

Dar valul s-a spart și prima jumătate a anului 2022 s-a profilat într-o atmosferă tensionată la BVB, toată atenția investitorilor focalizându-se pe anticipata – dar negata – invadare a Ucrainei de către Rusia, un eveniment care era de așteptat să tranșeze ca certe și acute amenințările crizei energetice, logistice și chiar alimentare. În acest context, BVB anunța în T1 un număr de 7 listări de companii pe AeRO –aproape comparabil cu primul trimestru al anului 2021. La finalul primului semestru, am numărat 9 listări de acțiuni, dintre care doar trei s-au listat în urma unui plasament privat de acțiuni derulat în același an, 2022, restul fiind finalizări ale unor operațiuni derulate, cu un succes mai mare sau mai mic, în 2021. Iar între acestea trei, două au încheiat operațiunile de atragerea de capital cu mult sub suma țintă, excepția STK Properties – companie controlată de fondul listat STK Emergent – țintind, din start, doar 0,7 mil. eur. Informații despre alte plasamente private în prima parte a anului nu avem, sau cel puțin nu au ajuns în presă.

Cu excepția titlurilor de stat și a câtorva emisiuni de obligațiuni bancare, pe fondul inflației galopante și a așteptărilor mixte pe termen mediu și lung, piața împrumuturilor obligatare a fost, de asemenea, relativ inertă. Până la sfârșitul lunii iunie 2022, 5 emisiuni de obligațiuni corporative non-bancare în valoare totală de aprox. 12,5 mil. euro au fost admise la tranzacționare, dar acestea au fost plasate tot în ultima parte a anului 2021.

Desigur, salutăm cu toții listarea a două emisiuni de obligațiuni verzi în valoare de 1,23 mld lei ale Raiffeisen Bank și BCR, instituții care au emis, până acum, obligațiuni verzi în valoare totală de peste 2 mld lei și, respectiv, 1,2 mld. lei. Capitalul atras prin obligațiunile purtătoare de dobândă anuală fixă de ~9%, va fi direcționat nemijlocit spre obiective din sfera de responsabilitate ESG – față de mediu, societate și bună guvernanță corporativă. Prezența lor la BVB confirmă și stimulează interesul crescând al investitorilor pentru investiții responsabile și cu impact pozitiv asupra celor mai importante și stringente provocări cu care se confruntă societatea de azi și generațiile de mâine.

Însă, în contextul materializării riscului inflaționist, finanțarea prin obligațiuni nu este o opțiune nici pentru afaceri, nici pentru investitori, și va rămâne o soluție cu caracter doar excepțional până vom ajunge la un nou platou de echilibru și stabilitate pe piața monetară.

În mod evident și, din nou, în aceeași cheie cu elegia burselor internaționale, umbrele războiului, ale incertitudinii și dezechilibrelor economice pe termen lung, dublate de creșteri inflaționiste record pentru ultimii 50 ani au potolit avântul finanțării prin piața de capital – tendință care animase, de asemenea fără precedent, anul bursier 2021. La nivel global, după primul semestru al anului 2022, volumele IPO s-au diminuat cu 58% față de semestrul I al 2021 și numărul acestora, cu 46%, potrivit ultimului raport EY, Global IPO Trends Q2 2022.

Va fi mai bine?

TOTUȘI, din perspectiva noastră, a consultanților Goldring, această imagine mohorâtă reprezintă, însă, un moment discret, punctual în continuum-ul dinamic al economiei și pieței de capital. Purtăm un dialog susținut cu mediul antreprenorial din România și putem afirma și confirma, alături și de alți brokeri și consultanți autorizați de pe piața românească de capital, că interesul pentru bursă al companiilor dinamice, inovative, cu perspective și valoare confirmate, este în continuare ridicat. Acestea rămân în așteptare pentru revenirea la o zonă de predictibilitate economică și de volatilitate limitată, ca să facă pași vizibili către bursă, în timp ce, în cazul unora, procesul de pregătire corporativă pentru listare a fost deja inițiat.

Același raport Ernst&Young notează, de asemenea, un pipeline bogat de operațiuni de tip IPO și tranzacții amânate pentru un moment viitor în care incertitudinile și volatilitatea se vor domoli. Probabil că aceasta nu se va întâmpla în trimestrul al III-lea, care va rămânea sub semnul tensiunilor geopolitice, evoluțiilor macroeconomice, randamentelor mici pe piața de capital și al efectelor târzii ale pandemiei asupra turismului și sectoarelor asociate.

Pentru cine?

Norii vor trece, evident, și va ieși soarele. Se va schimba, însă, peisajul listărilor și finanțărilor la BVB față de anul record 2021?

Cu siguranță, DA. Optimismul va înviora din nou piețele de capital, dar soarele nu va mai străluci pentru toate afacerile bune, ca până mai adineaori. În articolul nostru anterior prevedeam că unele criterii în decizia de investiții își vor schimba abrupt ierarhia, și cele de pe urmă vor deveni cele dintâi și invers. Și așa s-a întâmplat. Prudența investitorului și intrarea dimensiunilor de responsabilitate față de mediu, societate și guvernanță corporativă (ESG) în lumina reflectoarelor au schimbat harta preferințelor investitorilor.

La nivel mai profund, experiența trecutului și receptivitatea pentru indiciile care mapează (trasează) tendințele economice și politice pe termen scurt, mediu și lung au reconfigurat, la nivel fundamental, inventarul criteriilor pentru decizia investițională dar și ordinea priorităților acestora, cu puține variații între categorii și comunități de investitori.

Noile tendințe în oferta pe piața de capital, evidente și inerente evoluțiilor recente, au fost confirmate de cercetările Ernst&Young publicate în 2021 EY Global IPO Trends Report, potrivit cărora, capitalul se va direcționa spre acele afaceri care demonstrează:

- Sustenabilitate = strategii de creștere în al căror ”ADN” este încriptată reziliența, alături de flexibilitate și versatilitate la schimbări rapide și abrupte în condițiile de mediu și de piață

- Componentă ESG consistentă incorporată în povestea investițională și strategie

- Sistem de securitate cibernetică, în contextul incidenței în creștere a atacurilor cyber – o problemă mai puțin acută și prezentă în România acum, dar cu perspective de accentuare în viitorul apropiat.

În mod concret, indiferent de piața pe care o afacere de valoare încearcă să își atragă capital, un nivel ridicat de atractivitate pentru investitori și de succes în finanțare și listare va fi susținut de:

- un model de business care să demonstreze:

- reziliență;

- inovativitate;

- agilitate logistică, mai ales pe lanțurile de aprovizionare;

- capacitate de ajustare rapidă la evoluții neașteptate în piață.

- Strategie și elemente de responsabilitate ESG consistente și bine evidențiate în comunicarea cu investitorii

- Flexibilitate în decizia de listare, care să se replieze în funcție de riscurile geopolitice; aceasta înseamnă ca afacerea să aibă asigurate alternative de finanțare, dar să fie pregătită să valorifice, din scurt, ferestre de oportunitate; strategia de atragere de capital să se ajusteze în funcție de noi estimări de valoare de piață și volume

- Plan de promovare și comunicare foarte bine articulat dar și flexibil care să preceadă operațiunea, dar și post-listare. Acesta trebuie să pluseze la maxim pe elementele de ESG, componenta tech și reziliență

- Atragerea pre-IPO / pre-listare de „investitori ancoră”, a căror finanțare și intrare în acționariat diminuează incertitudinea, susțin valoarea de piață și încrederea în proiect și acoperă necesarul de finanțare imediată pentru dezvoltare

Sectoarele considerate ca favorite pentru perioada următoare sunt tehnologie, sănătate, industrii intensive în tehnologie, sectoare cu interes direct pentru sustenabilitate și protecția mediului (sisteme de răcire și încălzire, tratare a apei etc) și sectoarele care construiesc o sinergie ESG – tehnologie.

Întrebarea care se naște involuntar în mintea celor mai mulți dintre noi este: există afaceri românești care să bifeze toate cerințele de mai sus și să se înscrie în sectoarele câștigătoare?? Da, există. Unele dintre acestea se pregătesc, alături de Goldring, să vină către BVB, să susțină reluarea avântului investițional și formarea noului val de finanțare. La momentul potrivit.