La începutul acestui an nimeni nu s-ar fi așteptat la o desfășurare de evenimente, asemeni celor determinate de pandemia COVID-19. În tot acest timp au avut loc schimbări în multe aspect ale vieții noastre, munca de la distanță, ședințele online, protocoalele de igienă la intrarea în magazine, toate acestea devenind, încet, încet o normalitate.

Pandemia a venit într-un moment în care, în presa internațională auzeam că economia mondială este „recession-proof”, deci imună la recesiune. Este bine-cunoscut faptul că, economiile funcționează pe baza unor cicluri, care se succed la aproximativ 10 ani. După criza din 2008, unii investitori se așteptau ca în 2018 să apară o recesiune, însă nu a fost cazul, nici în 2018, nici în 2019, iar anul 2020 nu părea să fie diferit față de anii anteriori; nimeni nu putea prezice o cauză, care ar fi putut provoca o posibilă criză economică.

Ei bine, de aici povestea cred că este cunoscută de toată lumea. Am auzit despre primele cazuri confirmate de COVID-19 din China în luna ianuarie, când bursele mondiale se aflau la maxime istorice. În perioada imediat următoare, evoluția rapidă a numărului de persoane infectate cu virusul COVID-19 a început să tragă un semnal de alarmă cu privire la gravitatea situației.

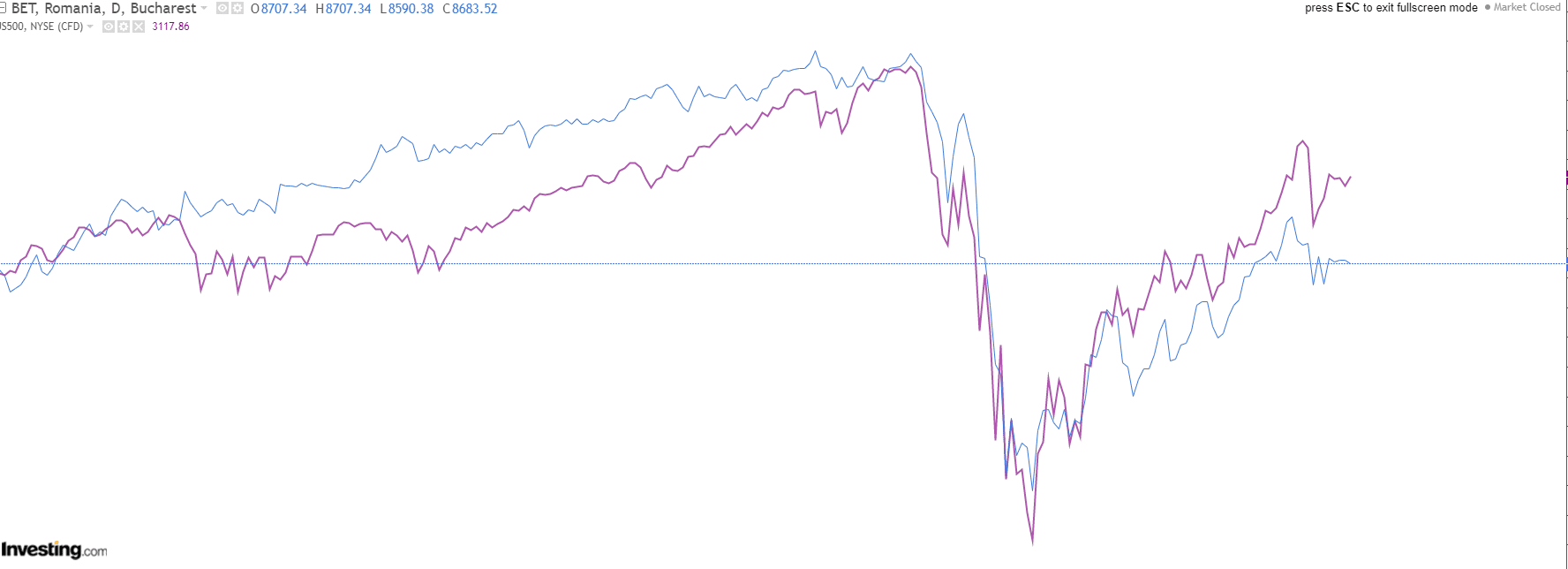

Primele scăderi pe bursă au fost observate în luna februarie, odată cu înregistrarea primelor cazuri de COVID-19 în afara teritoriului Chinei. Am fost martorii celei mai volatile perioade din istoria bursei, în care scăderile semnificative s-au intercalat cu reveniri impresionante. S&P 500 a scăzut față de maximele sale cu 35%, după care a avut o revenire de aproximativ 42%, în timp ce BET a avut o scădere de 32%, cu o redresare de aproximativ 24%.

Graficul de mai jos ilustrează corelația strânsa dintre piața locală și piețele americane.

Situația actuală din America prezintă câteva probleme, datorate pandemiei de COVID-19, rata șomajului de 13% fiind una dintre ele. Deși cifrele încă nu arată foarte bine, față de luna aprilie, când rata șomajului a atins un maxim istoric, ajungând la 14,7%, se poate observa o îmbunătățire a acesteia. FMI estimează o scădere a GDP (PIB) de 5.7%.

Situația actuală din America prezintă câteva probleme, datorate pandemiei de COVID-19, rata șomajului de 13% fiind una dintre ele. Deși cifrele încă nu arată foarte bine, față de luna aprilie, când rata șomajului a atins un maxim istoric, ajungând la 14,7%, se poate observa o îmbunătățire a acesteia. FMI estimează o scădere a GDP (PIB) de 5.7%.

Domeniile cele mai afectate din SUA sunt reprezentate de: Airlines, Casino&Gaming, Leisure Facilities Auto Parts & Equipment, Oil and Gas Drilling.

În ceea ce privește situația din Romania, FMI preconizează o scădere de 5% a Produsului Intern Brut pentru acest an, iar pentru anul următor o creștere de 3.9%. Aceeași organizație estimează o rată a șomajului de 10% până la sfârșitul anului, în prezent aceasta fiind de 4.8%.

Dacă până acum accentul s-a pus pe lichiditate, statele „injectând” în acest sens bani în economie, odată cu raportările financiare aferente celui de al doilea trimestru, focusul s-a mutat pe rezultate, pe echilibru financiar: ce venituri înregistrează societățile, cum este afectată activitatea acestora, care este nivelul profitului înregistrat în al doilea trimestru, care sunt bugetele alocate pentru tot anul, estimarea impactului pandemiei COVID-19 asupra evoluției societăților, la toate acestea adăugându-se dividendele aprobate sau, în unele cazuri, amânate.

Volatilitatea a fost determinată de incertitudine, care, încet, încet pare să fie înlăturată de apariția unor factori, precum posibilitatea găsirii unui vaccin, medicamentul Redemsivir creat de Gilead, ajutoarele și pachetele financiare. Acești factori reprezintă pentru investitori adevărate puncte de reper cu privire la evoluția economiei. Sentimentul pozitiv este animat și de relaxarea restricțiilor, de știrile pozitive cu privire la încetinirea răspândirii virusului, sentiment care se resimte și pe piața de capital. Pe BVB, deși volumele sunt în scădere, indicii principali evoluează încă într-un trend ascendent.

Cuvintele cheie pentru perioada următoare sunt PRUDENȚĂ și EXPECTATIVĂ, deoarece odată cu venirea verii concediile vor determina o oarecare relaxare a activității economice, iar în toamnă se preconizează un al doilea val al pandemiei.

Radu Cojoc,

Broker Goldring