Banii sunt un subiect care trezește o mulțime de emoții și care poate declanșa conversații incomode și neplăcute. De la decizii importante care ne influențează semnificativ viața până la aspecte cotidiene, cum ar fi o cină în oraș sau alte evenimente sociale, toate acestea pot genera adesea sentimente de jenă sau disconfort.

Te-ai întrebat vreodată care sunt acele situații care te fac să te simți inconfortabil? Iată câteva exemple și sfaturi despre cum pot fi abordate și tratate cu eleganță.

Situația 1

Prietenii care au percepții diferite despre restaurantele accesibile

În fiecare grup de prieteni există o diversitate de preferințe și bugete când vine vorba de alegerea restaurantului. De la meniuri sofisticate la opțiuni mai accesibile, alegerea locului potrivit poate fi o adevărată provocare. Presiunea socială de a te conforma la grupul de prieteni, teama de respingere, auto-percepția și stima de sine sunt doar câțiva dintre factorii psihologici care pot contribui la sentimentul de jenă.

În astfel de situații, este esențial să fii deschis și să comunici cu sinceritate. Găsirea unui compromis și aprecierea diversității preferințelor pot întări legăturile de prietenie și astfel poți evita eventualele tensiuni.

Situația 2

Să refuzi atunci când cineva îți cere bani cu împrumut

O altă situație incomodă în care cu siguranță nu ți-ai dori să te afli, este atunci când cineva îți cere bani cu împrumut și tu trebuie să refuzi. Este important să înțelegi că împrumutul de bani poate aduce tensiuni în relații de prietenie în cazul în care suma nu este returnată la timp. Astfel, atunci când decizi să refuzi, este important să fii politicos, dar ferm, fără să intri în detalii inutile. Poți să arăți că îți pasă oferind sprijin în alte moduri și asigurându-te că persoana respectivă primește ajutorul necesar.

Situația 3

Să ajungi la casa de marcat și să nu poți plăti

Nimic nu este mai stânjenitor decât să ajungi la casa de marcat și să îți dai seama că nu ai suficienți bani sau ai uitat portofelul acasă. Imaginează-ți că ai un coș plin de cumpărături, iar în spatele tău așteaptă o mulțime de oameni, iar tu nu ai cum să plătești. Ce faci în această situație?

Important este să-ți păstrezi calmul și să ceri ajutor, poți ruga casierul să îți păstreze coșul de cumpărături pentru o perioadă scurtă de timp sau să returnezi produsele.

Este bine să stabilești limite clare și să nu te simți vinovat pentru refuzul tău, deoarece păstrarea relațiilor sănătoase este esențială.

Situația 4

Să împarți nota de plată la cină cu un grup mare de personae

Împărțirea notei de plată atunci când luați masa în oraș cu prietenii poate fi dificilă. O împărțiți în mod egal? Ar trebui ca fiecare persoană să plătească pentru comanda sa specifică?

Există întotdeauna posibilitatea ca unele persoane din grup să încerce să evite să plătească în funcție de ceea ce au consumat sau să nu contribuie deloc la nota de plată. Această situație poate fi dificil de gestionat și poate duce la resentimente între membrii grupului.

Ia în considerare opțiunile de plată și bugetele fiecărui membru al grupului pentru a găsi cea mai bună soluție pentru toată lumea.

Situația 5

Prima oară când ceri o mărire de salariu șefului tău

Unul dintre motivele cele mai întâlnite pentru care oamenii se simt inconfortabil să ceară o creștere salarială este teama de respingere sau de a intra în conflict cu angajatorul, mai ales în cazul în care există preocupări că acesta ar putea refuza cererea sau că ar putea fi necesară o negociere dificilă.

Dacă simți că meriți să fii plătit mai mult pentru munca pe care o depui și vrei să iei măsuri în acest sens, ai două opțiuni: să cauți un alt loc de muncă mai bine remunerat sau să ceri o creștere salarială dacă îți place actualul tău angajator și crezi că poți avansa acolo. Este adesea o idee bună să soliciți o creștere salarială, deoarece, în cele din urmă, angajatorul tău ar putea să nu conștientizeze că nu ești mulțumit cu salariul tău actual.

Asigură-te că alegi momentul potrivit pentru a cere o creștere salarială, studiază tendințele salariale și pregătește o listă cu realizările tale, fiind pregătit pentru eventuale întrebări suplimentare.

Gestionarea situațiilor inconfortabile necesită nu numai inteligență și deschidere, ci și o abordare empatică. E important să fim sinceri și să comunicăm clar pentru a menține un echilibru între nevoile noastre și ale celorlalți

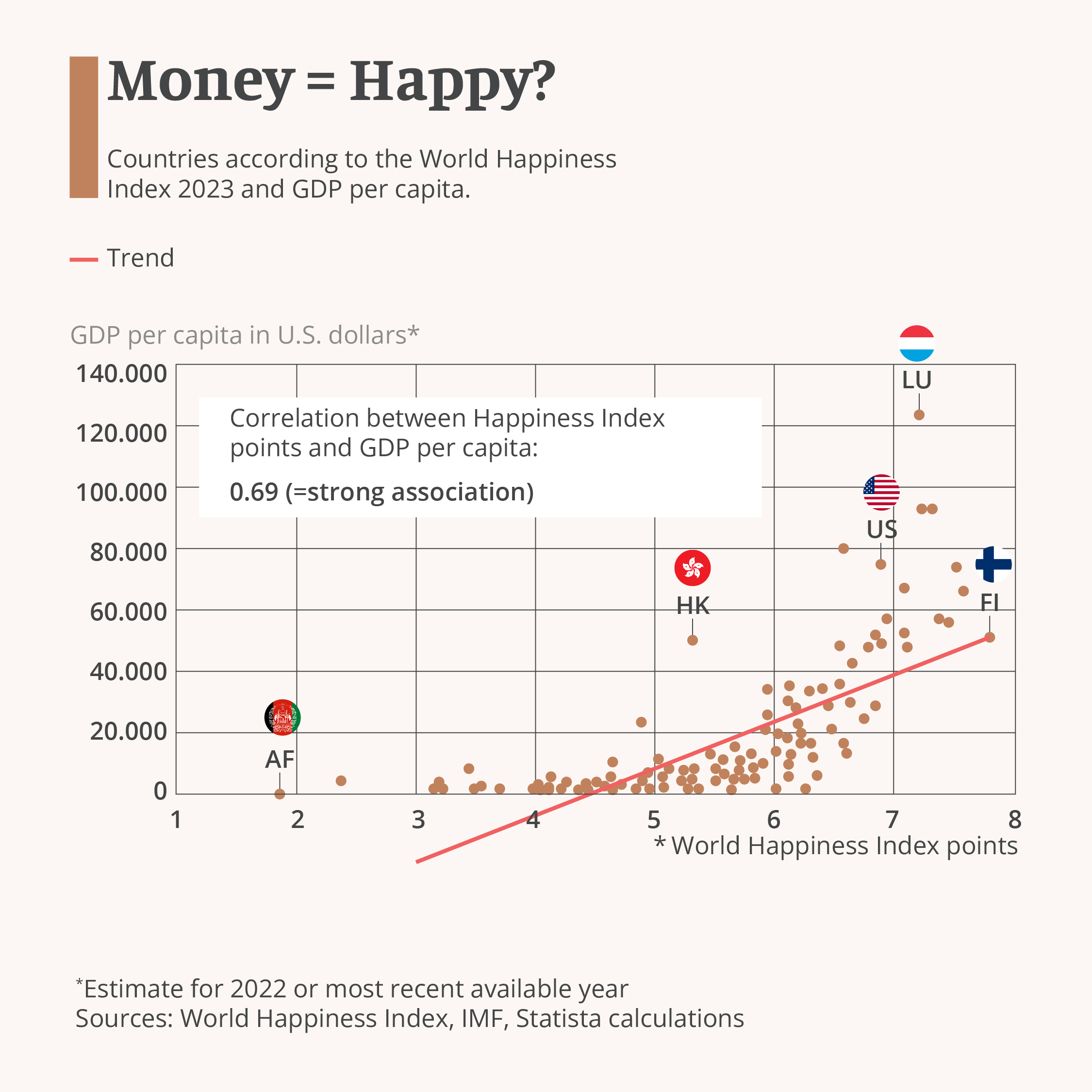

Acest studiu au arătat că veniturile mai mari pot reduce intensitatea răspunsului emoțional la evenimentele stresante din viața de zi cu zi. Mai mult decât atât, persoanele cu venituri mai mari raportează în general niveluri mai mari de satisfacție în viață. Așa cum explică Jachimowicz, acest lucru se datorează în mare măsură sentimentului de control pe care îl oferă veniturile mai mari, permițându-le oamenilor să facă față mai bine problemelor și să-și atingă obiectivele.

Acest studiu au arătat că veniturile mai mari pot reduce intensitatea răspunsului emoțional la evenimentele stresante din viața de zi cu zi. Mai mult decât atât, persoanele cu venituri mai mari raportează în general niveluri mai mari de satisfacție în viață. Așa cum explică Jachimowicz, acest lucru se datorează în mare măsură sentimentului de control pe care îl oferă veniturile mai mari, permițându-le oamenilor să facă față mai bine problemelor și să-și atingă obiectivele.